VIII Konferencja Niezależnego Rynku Motoryzacyjnego

Archiwum

Sala obrad Konferencji, 28 listopada 2013 r., Hotel Radisson Blu Sobieski, Warszawa

Doroczne spotkania organizowane przez Stowarzyszenie Dystrybutorów i Producentów Części Motoryzacyjnych (SDCM) dostarczają należącym do niego firmom aktualnej wiedzy o aktualnej sytuacji na aftermarketowym rynku.

Obrady te służą również corocznym podsumowaniom efektów działalności krajowych i międzynarodowych organizacji reprezentujących wspólne interesy poszczególnych podmiotów tej branży. W polskich realiach gospodarczych dotyczy to przede wszystkim SDCM, które ma już na swym koncie wiele wymiernych sukcesów w dziedzinie integracji branżowych środowisk, a także walki o przyznanie im należnego miejsca w strukturach decyzyjnych i prawnych naszej gospodarki narodowej. Symboliczną miarą osiągnięć w tym zakresie było objęcie VIII Konferencji honorowymi patronatami: Ministerstwa Gospodarki, Ministerstwa Transportu, Budownictwa i Gospodarki Morskiej oraz Polskiej Agencji Informacji i Inwestycji Zagranicznych. Podkreślić trzeba też fakt, iż w jej merytorycznym programie znalazły się wystąpienia aż czterech posłów Sejmu RP i okolicznościowe przemówienie Podsekretarz Stanu w Ministerstwie Gospodarki, Grażyny Henclewskiej.

Ogólną sytuację sektora motoryzacyjnego w Europie i w Polsce przedstawili w swych prezentacjach: Filip Skawiński z polskiego przedstawicielstwa Komisji Europejskiej i Bogumił Papierniok – Dyrektor Zarządzający firmy MotoProfil (omawiając rozwój projektu KE o nazwie Cars 2020), Alfred Franke – Prezes SDCM (w informacji na temat najnowszego Raportu tej organizacji), Robert Kierzek – Prezes Inter Cars SA i Piotr Włodarczyk – Prezes EurotaxGlass's (w swej analizie działań największych europejskich dystrybutorów oraz sieci warsztatowych). Podane przez nich wiadomości utworzyły w sumie pełny obraz aktualnego stanu motoryzacji i jej rozwojowych trendów ze szczególnym uwzględnieniem niezależnego aftermarketu.

Realia i tendencje

Przemysł samochodowy należy do strategicznych sektorów europejskiej gospodarki, ponieważ tworzy 12 milionów miejsc pracy (ok 7% ogółu zatrudnionych w produkcji) w 180 fabrykach (związanych łańcuchami dostaw z wszystkimi krajami Unii Europejskiej) i w około 3.000 małych i średnich przedsiębiorstw. Generuje 4% europejskiego produktu brutto, ma też dodatni bilans handlowy (ok. 120 miliardów Euro w 2012 roku), a prawie 30 mld EUR rocznie inwestuje w badania i rozwój. W polskiej gospodarce branża motoryzacyjna obejmuje 762 tys. miejsc pracy.

Firmy motoryzacyjne nie mają jednak spójnych interesów. Dążenia producentów samochodów są na ogół przeciwne w stosunku do oczekiwań niezależnych wytwórców i dystrybutorów części oraz warsztatów działających poza autoryzowanymi sieciami samochodowych marek. Program Cars 2020 wspiera przede wszystkim producentów samochodów, a rynek niezależny takie europejskie organizacje jak FIGIEFA i CLEPA.

Obecny kryzys na europejskim rynku motoryzacyjnym wyraża się ponad 8% spadkiem sprzedaży samochodów osobowych w 2012 r. (sprzedano 12.1 mln wobec prawie 16 mln w 2007 r.), W 2013 r. prognozowany jest spadek o kolejne 4%. Oprócz bieżących czynników kryzysowych dochodzą tu do głosu takie cechy struktury geograficzno-gospodarczej naszego kontynentu, jak nasycenie rynków w jego części zachodniej, centralnej i północnej, spowolniony rozwój ogólnogospodarczy na południu i wschodzie. Polska wyróżnia się tu stałym wzrostem (rok 2013 do 2012 = +4,8%) i dobrymi perspektywami na przyszłość.

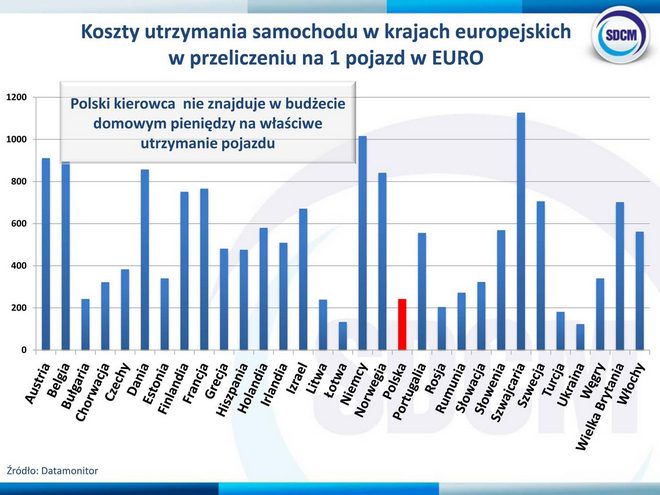

Sprzedaż nowych (300 000 szt.) i import używanych (700 000 szt.) samochodów osobowych w Polsce utrzymują się na stabilnym poziomie od 2009 roku. Jednak koszty utrzymania samochodu, choć niskie u nas w stosunku do innych krajów europejskich, są nadmierne dla naszych budżetów domowych, co wpływa negatywnie na stan techniczny użytkowanego taboru.

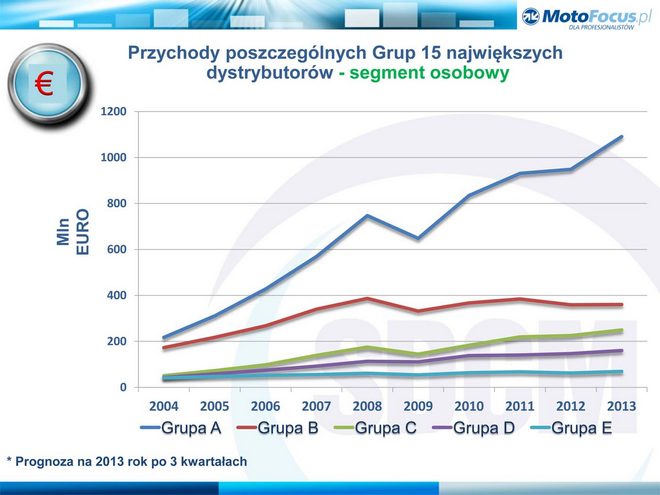

Na niezależnym polskim rynku części motoryzacyjnych kryzysu już nie ma. W segmencie osobowym zastąpił wyraźny wzrost przychodów o 12,5%w PLN, czyli o 10,8% po przeliczeniu na euro, a w segmencie ciężarowym o 10,5% (w euro 8,9%).

W całej Europie obserwuje się ostatnio systematyczne obniżanie się średniego wieku pojazdów ciężarowych dzięki uprzywilejowaniu w systemach poboru opłat modeli spełniających wymogi normy Euro 6. Samochody starsze odsprzedawane są wyłącznie na rynki pozaeuropejskie.

Aftermarket kontra OE

Niezależny rynek motoryzacyjny musi walczyć z koncernami samochodowymi nie tylko o przychody z serwisowania i napraw pojazdów, lecz także o swój marketingowy wizerunek. Związane z tym kwestie dyskutowali na forum konferencji Krzysztof Künstler – Dyrektor Schaeffler Polska, Dawid Cieśla – Dyrektor Marketingu i Sprzedaży AD Polska i Tomasz Ładosz – Kierownik Działu Sieci Serwisowych Inter Cars. Pojawiły się bowiem działania reklamowe samochodowych marek, w których dyskredytuje się jakość usług i części oferowanych przez sektor niezależny. Zdaniem dyskutantów warsztaty niezależne nadal nie zawsze i nie wszędzie cieszą się dobrą sławą wśród użytkowników pojazdów. Nad poprawą ich publicznego wizerunku pracują zarówno dystrybutorzy i producenci części udzielając swym klientom dodatkowego wsparcia w postaci profesjonalnych szkoleń, pomocy w modernizacji wyposażenia i wystroju placówek. Najwięcej zależy jednak od samych warsztatów.

Na rynku części zamiennych do konkurencji pomiędzy produktami sygnowanymi marką ich rzeczywistego producenta a sprzedawanymi jako oryginalne przez koncerny samochodowe włączają się ostatnio coraz intensywniej wyroby jeszcze innej grupy. Chodzi tu o marki własne tworzone przez wielkich dystrybutorów. Cel i zasady tych działań omówiła w swym referacie Katarzyna Hys – adiunkt na Wydziale Inżynierii Produkcji i Logistyki Politechniki Opolskiej, a o ich praktycznych skutkach dyskutowali z ogółem zebranych podczas interaktywnej ankiety Wojciech Głowaty z firmy Caros-Service i Marek Młotek-Kucharczyk – Dyrektor Finansowy Inter Team. Okazało się, iż w opinii producentów własne marki dystrybutorów powodują spadek sprzedaży renomowanych produktów. Dystrybutorzy zaś twierdzili, że ich własna marka pozwala warsztatom uzyskiwać wyższe marże.

Prawdopodobnie w niedalekiej już przyszłości walka o warsztatowych klientów rozgrywać się będzie na jeszcze innym froncie. Stanie się tak za sprawą systemów telematycznych instalowanych w samochodach przez ich producentów. Techniczne możliwości tego rozwiązania przedstawił w oparciu o amerykańskie konkrety Piotr Podrażka z koncernu Delphi. Bieżąca zdalna kontrola technicznego stanu samochodu może nakłaniać kierowcę do odwiedzenia warsztatu dla uniknięcia grożącej awarii. Nie trudno jednak zgadnąć, do kogo ten warsztat będzie należał...

Tagi

SDCM Stowarzyszenie Dystrybutorów i Producentów Części Motoryzacyjnych Aftermarket VIII Konferencja Niezależnego Rynku Motoryzacyjnego rynek wtórnyy

0 komentarzy dodaj komentarz