Spotkanie SDCM z mediami branżowymi

Motoryzacyjne trendy

Fot. Archiwum

Stowarzyszenie Dystrybutorów i Producentów Części Motoryzacyjnych – to polski głos branży motoryzacyjnej. Reprezentuje interesy przemysłu, handlu i usług o wartości ponad 125 mld złotych rocznie i tworzy prawie 275 000 miejsc pracy. Należy do największych organizacji europejskich takich jak: CLEPA (Europejskie Stowarzyszenie Producentów Części Motoryzacyjnych) oraz FIGIEFA (Międzynarodowa Federacja Niezależnych Dystrybutorów Motoryzacyjnych).

Na spotkaniu prasowym 22 marca w Warszawie SDCM przedstawiło swe opinie o bieżących sprawach dotyczących sektora części branży automotive.

Stanowisko SDCM w sprawie Brexitu

Wielka Brytania odgrywa bardzo ważną rolę w naszym sektorze, a brytyjscy producenci pojazdów oraz części są silnie zintegrowani z innymi krajami Europy. W ciągu ostatnich 6 lat produkcja samochodów w Wielkiej Brytanii wzrosła o ponad 25% do 1,723 miliona samochodów w 2016 roku, osiągając wynik najlepszy od 17 lat. Rok 2017 był już mniej udany z powodu obaw wywołanych zapowiedzią Brexitu.

Jednak Wielka Brytania należy nadal do wiodących europejskich krajów produkujących samochody, w których 59% części pochodzi spoza Wysp Brytyjskich, z czego aż cztery piąte z pozostałych krajów Unii Europejskiej. Z kolei 2,5 tys. brytyjskich producentów części zamiennych aż 65 % swojej produkcji lokuje u odbiorców w Unii. Wprowadzenie ceł bardzo zaszkodziłoby branży.

Wielka Brytania jest również drugim co do wielkości rynkiem samochodów w UE. W 2015 r. sprowadziła ponad 2,2 miliona samochodów, w zdecydowanej większości z innych państw członkowskich UE. Przeciętna część pojazdu składa się z ponad 30 komponentów, a przeciętny pojazd – z około 20 000 części. Istotne jest przy tym, że 80% produkowanych części na potrzeby montażu nowych samochodów pochodzi od niezależnych producentów, a zaledwie 20% (głównie elementy konstrukcyjne) produkują same koncerny samochodowe. Wynik negocjacji w sprawie Brexitu znacząco więc wpłynie na sektor motoryzacyjny. Celem Unii Europejskiej powinno być zminimalizowanie tego wpływu.

Części motoryzacyjne importowane lub eksportowane do Wielkiej Brytanii z Polski i pozostałych krajów UE nie podlegają obecnie procedurom celnym. Przedsiębiorstwo zamierzające wyeksportować produkt do kraju spoza Unii jest zobowiązane do określenia różnych informacji, w tym o pochodzeniu produktu, stosowania odpowiednich kodów towarowych, kodów procedur celnych, wartości produktu, a także numeru przesyłki i odpowiednich informacji dotyczących bezpieczeństwa i ochrony.

W przypadku braku specjalnego porozumienia po opuszczeniu UE przez Wielką Brytanię zastosowanie będą miały wszystkie opisane powyżej procedury, co zwiększy koszty sektora motoryzacyjnego i zaszkodzi konkurencyjności, a również spowolni przebieg wzajemnych dostaw, także w systemie just in time.

Cło na części i akcesoria sprowadzane z krajów niebędących członkami Unii Europejskiej lub tam eksportowane wynosi przeważnie 4,5% (na pojazdy 10%). Dlatego zapewnienie dostępu Wielkiej Brytani do jednolitego rynku, w tym zapobieganie powstawaniu obciążeń celnych i innych pośrednich barier regulacyjnych, powinno być głównym priorytetem negocjacyjnym przemysłu i rynku motoryzacyjnego. Należy podjąć kroki w celu wsparcia zintegrowanych łańcuchów dostaw zarówno w Wielkiej Brytanii, jak i w całej Europie. Ewentualne procedury celne powinny być dla krajów UE minimalne.

Według tymczasowych danych GUS opublikowanych w lutym 2018 r. wartość eksportu do Wielkiej Brytanii z Polski ogółem wyniósł a 55,4 miliardów złotych. Jednak już sama perspektywa Brexitu i spowodowana tym niepewność powoduje zakłócenia w relacjach handlowych. Po wyjściu Wielkiej Brytanii z Unii Europejskiej brak umowy o wolnym handlu spowoduje konieczność stosowania reguł Światowej Organizacji Handlu, które nie będą korzystne ani dla Wielkiej Brytanii, ani dla pozostałych państw UE w tym Polski. Z drugiej bowiem strony UE jest największym rynkiem zbytu brytyjskiego przemysłu motoryzacyjnego. Jego stanowisko w kwestii Brexiu jest więc takie samo, jak Polski i innych krajów UE. Potwierdza to np. brytyjskie stowarzyszenie SMMT, zrzeszone, podobnie jak SDCM, w FIGIEFA i w CLEPA.

Od momentu, gdy w Wielkiej Brytanii zaczęto zastanawiać się nad wyjściem z Unii Europejskiej, mówi się – i faktycznie tak jest – że Polska może być krajem, który na tym straci najwięcej. Dlatego również Polska powinna być zdeterminowana do przeprowadzenia negocjacji zapewniających "aksamitne" rozstanie z Wielką Brytanią i ustalenie zasad współpracy na przyszłość, które w jak najmniejszym zakresie uderzą także w naszą gospodarkę.

UE i Wielka Brytania korzystają z systemu zharmonizowanych i wspólnych regulacji dotyczących przemysłu motoryzacyjnego. Dlatego ważne jest ustanowienie ich ciągłości, także w ramach norm emisji CO2.

Kolejne kwestie, które powinny być jednolicie regulowane po Brexicie, to zużycie paliwa, ochrona środowiska (np. REACH), recykling, autonomiczna jazda, ochrona danych, GVO, telematyka, prawa własności intelektualnej, świadczenie usług (w tym finansowych) i swobodny przepływ siły roboczej.

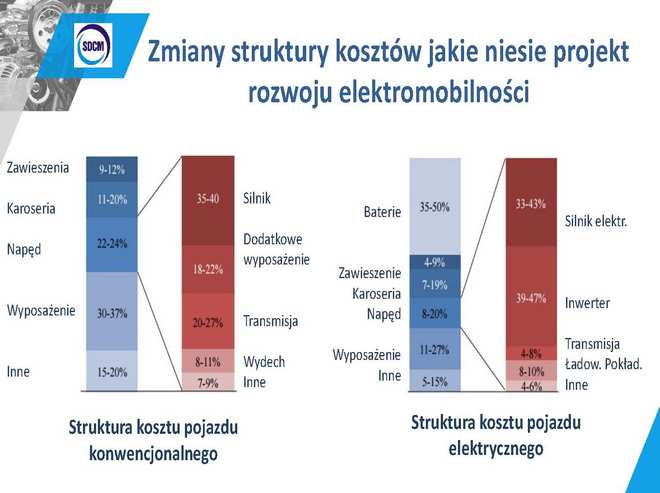

Rozwój elektromobilności w Polsce

Jako Stowarzyszenie uznajemy, że jest to właściwy kierunek rozwoju. Wskazujemy jednocześnie, że o ile pozytywny wpływ elektromobilności na środowisko jest oczywisty, o tyle ocena skutków gospodarczych na podstawie obecnych, ogólnych planów, jest trudna do oszacowania. Niewątpliwie w związku z rozwojem elektromobilności w Polsce będą powstawały firmy wyspecjalizowane zarówno w kwestii tworzenia niezbędnej infrastruktury, jak i w produkcji części i podzespołów, niezbędnych do tego typu pojazdów. Myśląc o elektromobilności, nie można jednak nie przewidywać skutków dla szeroko rozumianej branży motoryzacyjnej.

W Strategii na rzecz Odpowiedzialnego Rozwoju nasz rząd zapisał 12 głównych projektów – wśród nich rozwój elektromobilności. Jego część o nazwie e-bus dotyczy projektowania i produkcji polskich pojazdów elektrycznych na potrzeby komunikacji miejskiej. Z kolei część nazwana "Samochód elektryczny" ma stymulować rozwój technologii, produkcji i rynków indywidualnych samochodów zasilanych energią elektryczną.

W tym momencie wydaje się, iż dużą szansę powodzenia ma pomysł zastosowania pojazdów elektrycznych w komunikacji miejskiej. W obszarze samochodów osobowych wydaje się mniej prawdopodobne, abyśmy skutecznie zdołali konkurować z wielkimi producentami samochodów.

Nie można jednak zapominać o potrzebie właściwego serwisowania pojazdów elektrycznych i o ich specyficznych wymogach. W Polsce działa blisko 20 tys. warsztatów niezależnych, które obsługują 90% rynku, czyli 16 mln osób. W okresie całego cyklu życia samochodu wydatki posiadacza samochodu na jego właściwą eksploatację są zbliżone do kosztu jego pierwotnego zakupu. Należy mieć zatem na uwadze zapewnienie uczciwej konkurencji w kwestii serwisowania samochodów elektrycznych.

Sygnalizujemy, iż elektromobilność spowoduje konieczność zmian również w obszarze szkolnictwa zawodowego. W odniesieniu do tego tematu SDCM przygotowało odrębne stanowisko, w którym szeroko omawia widoczne problemy i wyzwania wymagające interwencji państwa.

Polski rząd, wspierając e-mobilność, winien (również na poziomie europejskim) pracować nad zapewnieniem niezależnym producentom oraz dystrybutorom części i akcesoriów motoryzacyjnych dostępu do danych pozwalających właściwie identyfikować części zamienne, a także warsztatom – dostępu do danych diagnostycznych samochodów, powstrzyma możliwość powstania monopolu serwisowego e-pojazdów tylko dla ich producentów I powiązanych z nimi sieci dealerskich i naprawczych.

Tak zwane gniazdo/złącze OBD, od lat montowane w samochodach, pozwala na bezpieczny dostęp do danych samochodu. Jest to połączenie fizyczne (za pomocą kabla), a więc nie poddające się ew. działaniom hakerów, groźnych w przypadku dostępu bezprzewodowego. Jego utrzymanie i montaż w samochodach elektrycznych jest zatem konieczny.

Przed wdrożeniem w życie szerokich planów dotyczących stworzenia polskiego samochodu elektrycznego należy zapewnić solidne podstawy, tworząc m.in. infrastrukturę dla tego typu pojazdów, jak również dla pojazdów hybrydowych.

Potencjał producentów części motoryzacyjnych

Bez wątpienia kupowanie towarów wytwarzanych w Polsce daje pewien korzystny efekt synergii pomiędzy producentem, dystrybutorem i polską gospodarką. Należy jednak podkreślić, że to nie dystrybutor decyduje o tym, jakiego towaru poszukuje klient, a jedynie stara się zaspokoić jego potrzeby.

Wolny rynek jest dotychczas właściwym gwarantem rozwoju polskich przedsiębiorstw handlowych, które nie pozwoliły na rozwój zagranicznych konkurentów w tym obszarze dystrybucji.

Chociaż społeczna gospodarka rynkowa wymaga w pewnym zakresie ingerencji państwa, to ewentualne próby regulacji rynku oceniamy jako nietrafne i nieuzasadnione. Jak można zauważyć, wielu polskich producentów osiąga sukcesy na polskim rynku bez żadnych dodatkowych regulacji. Towary kupowane w Polsce przez największych dystrybutorów części stanowią dziś ponad 45% obrotu tych firm.

Polscy producenci osiągają również olbrzymie sukcesy na rynkach europejskich. Ponad 50% produkcji krajowej jest eksportowane i dotyczy to zarówno dostaw na pierwszy montaż, jak i kierowanych wyłącznie na niezależny rynek.

Wymagana na rynku szerokość asortymentu jednej marki wynosi w zakresie:

– tłumików – 4000 rodzajów,

– elementów metalowo gumowych – 7000 rodzajów,

– filtrów powietrza, oleju, paliwa – 2000 rodzajów,

– klocków hamulcowych – 1850 rodzajów,

– amortyzatorów – 2500 rodzajów

Zadaniem państwa jest kreowanie konkurencyjnych warunków rozwoju gospodarki bez tworzenia monopoli lub uprzywilejowanych stref. W kwestii publicznych przetargów dobrem, które uzyskali polscy przedsiębiorcy po przystąpienia Polski do Unii Europejskiej, jest jednakowy standard przetargów publicznych dla firm z każdego kraju członkowskiego. Pozwala to polskim przedsiębiorcom z powodzeniem starać się o zagraniczne zamówienia. Każde natomiast uprzywilejowanie "krajowego" przemysłu może być niezgodne z regulacjami Unii Europejskiej, i tym samym – narażać polskich przedsiębiorców na niepotrzebne trudności w innych krajach unijnych.

Ograniczenie szarej strefy

O skali całej szarej strefy w Polsce świadczy raport Najwyższej Izby Kontroli z dnia 22 czerwca 2017 r. Szara strefa w gospodarce należy do najważniejszych hamulców rozwoju. Jest nie tylko problemem dla budżetu państwa, lecz stanowi także jedno z największych zagrożeń dla legalnie działających przedsiębiorstw.

W przypadku szarej strefy w naprawach samochodów niedopuszczalnym jest sugerowanie, iż zjawisko to dotyczy wyłącznie rynku niezależnego. Ponadto należy wyraźnie rozróżnić problem szarej strefy w naprawach o charakterze eksploatacyjnym (mechanicznych, elektronicznych), jak również w naprawach powypadkowych.

Naprawy o charakterze eksploatacyjnym stanowią aż 85% ogółu warsztatowy usług, a szara strefa pojawia się tu nie częściej, niż w innych dziedzinach naszej gospodarki. W jej ograniczaniu doskonale sprawdza się rozwiązanie wprowadzone w życie od 1 lipca 2016, czyli tak zwany jednolity plik kontrolny (JPK), który coraz skuteczniej eliminuje segment napraw "zrób to sam", lub tak zwane "sąsiedzkie naprawy podwórkowe".

Obowiązek związany z raportowaniem w postaci JPK od 1 stycznia 2018 roku obowiązuje również mikroprzedsiębiorstwa. Pozwala on korelować dane kontrolne dotyczące zakupów i sprzedaży części motoryzacyjnych. Oczywiście nie dotyczy to sprzedaży używanych części zamiennych oferowanych między innymi na giełdach motoryzacyjnych i w Internecie.

Naprawy powypadkowe stanowią zaledwie 15% całego rynku napraw samochodów. Problem wynika przede wszystkim z części zamiennych oferowanych na "szrotach", giełdach i nielegalnie prowadzonych stacjach demontażu pojazdów, jak również na internetowych aukcjach, które ze względu na swoją niską cenę sprzedaży są wielką pokusą dla firm, zarówno tych niezależnych, jaki i autoryzowanych.

Najczęściej występują tu trzy strony, mające całkowicie sprzeczne interesy:

klient, czyli właściciel samochodu, który często, nie bacząc na koszt napraw (gdyż pokrywane są one przez firmę ubezpieczeniową), oczekuje zastosowania części z logo producenta pojazdu do naprawy samochodu;

ubezpieczyciel, który chciałby dokonać naprawy jak najniższym kosztem;

serwis kalkulujący naprawę po cenie najdroższych części, gdyż to przynosi najwyższe zyski.

SDCM jest bardzo aktywnie zaangażowane w prace Ministerstwa Finansów i wspólnie z ubezpieczycielami oraz przedstawicielami rzemiosła stara się wypracować wspólnie stanowisko w kwestii napraw powypadkowych.

Na podstawie szacunkowych wyliczeń będących wynikiem sondażu przeprowadzonego wśród osób dokonujących zakupów na giełdach motoryzacyjnych można powiedzieć, iż są to miejsca, gdzie odbywa się handel w dużej mierze poza kontrolą fiskalną, a roczne obroty przekraczają tam kwotę 1,5 miliarda zł.

Kolejnym wprowadzającym części do obiegu, również w dużym stopniu umykającym służbom podatkowym, jest Internet. Tylko na jednym – największym portalu aukcyjnym można znaleźć ponad 7 milionów ofert części używanych.

W jednym i drugim wypadku można postawić tamę handlowi używanymi częściami motoryzacyjnymi, gwarantując tym samym wzrost sprzedaży poprzez legalnie działające źródła i zapewniając równocześnie zwiększenie dochodów budżetu państwa. Zmiana ta powinna dotyczyć rozbudowania listy części wymienionych w rozporządzeniu Ministra Infrastruktury z dnia 28 września 2005 r. w sprawie wykazu przedmiotów wyposażenia i części wymontowanych z pojazdów, których ponowne użycie zagraża bezpieczeństwu ruchu drogowego lub negatywnie wpływa na środowisko. Dlatego proponujemy zwiększenie liczby kategorii używanych przedmiotów wyposażenia i części, których nie wolno ponownie montować.

Dopuszczanie używanych części do ponownego użycia powinno odbywać się tylko po przejściu przez nie procesu profesjonalnej regeneracji. W Polsce działa wiele firm zajmujących się tym profesjonalnie. Procesy regeneracji dotyczą coraz większej ilości podzespołów, takich jak rozruszniki, alternatory, zaciski hamulcowe, tarcze dociskowe sprzęgieł, przekładnie kierownicze, turbosprężarki, pompy różnego rodzaju itp. Projekt SDCM polega na nawiązaniu ścisłej współpracy pomiędzy firmami legalnie dokonującymi demontażu pojazdów a firmami profesjonalnie zajmującymi się regeneracją części zamiennych.

Szkolnictwo zawodowe

Mówiąc o branży motoryzacyjnej i jej potrzebach kadrowych, należy wyraźnie rozróżnić problem braku kadr w przemyśle, handlu i logistyce części motoryzacyjnych oraz usługach, gdyż specyfika potrzeb kadrowych w tych sektorach jest bardzo zróżnicowana.

W sprawie szkolnictwa i profilu potrzebnej kadry nie sposób pominąć aspektu kolejnej rewolucji przemysłowej określanej jako Przemysł 4.0. Jest to połączenie świata informacji ze światem maszyn, dzięki czemu możliwa jest szybsza produkcja krótkich serii, czy niemal pojedynczych produktów, oraz większa efektywność ekonomiczna.

Polski przemysł związany z produkcją części i komponentów motoryzacyjnych jest nazywany zagłębiem produkcyjnym Europy. Tworzy on obecnie ponad 130 000 miejsc pracy, a ponieważ roczny wzrost produkcji wynosi ponad 10%, zatem, w uproszczeniu, coroczne zapotrzebowanie na nowy personel określamy na poziomie ok. 6 000 osób.

W przypadku producentów pojazdów trudno jest jednoznacznie określić roczne zapotrzebowanie na nowych pracowników, lecz przyjmując, iż obecne zatrudnienie w tym sektorze kształtuje się na poziomie 35 000 osób, przy nieco mniejszej dynamice wzrostu niż jest to w przypadku produkcji części i komponentów, można przyjąć, że zapotrzebowanie na nowe kadry wynosi około 1 000 osób rocznie.

Tak jak przemysł, tak i firmy handlowo-logistyczne, dynamicznie rozwijające się w branży motoryzacyjnej, również cierpią na braki kadrowe. Kwalifikacje osób tutaj niezbędnych swoim profilem zbliżone są do oczekiwanych w innych branżach. Zatem pomimo ogromnych braków kadrowych trudno tu wskazać szczególne wymagania zawodowe uwzględniające specyfikę naszej branży.

Firmy zaopatrujące rynek w części do samochodów osobowych I ciężarowych zatrudniają ponad 30 000 osób w całej Polsce, a ich dynamiczny rozwój, jak również ekspansja eksportowa sprawiają, że tworzą one co roku dodatkowo około 2 000 nowych miejsc pracy.

Dla firm zajmujących się dystrybucją części motoryzacyjnych najważniejszą grupą klientów są warsztaty motoryzacyjne. Dlatego, wypełniając niejako lukę w szkolnictwie zawodowym, angażują się one we wsparcie warsztatów w zakresie podnoszenia kwalifikacji obecnie zatrudnionego tam personelu.

Olbrzymie zaangażowanie firm handlowych w proces rozwoju kadr w motoryzacji powinno spotkać się ze wsparciem za strony europejskich funduszy na edukację, gdyż działania te nie dotyczą pojedynczych firm, lecz zdecydowanie nastawione są na podnoszenie kwalifikacji w całej branży.

W usługach związanych z naprawami samochodów, zarówno w segmencie niezależnym, jak i autoryzowanym, obecnie pracuje łącznie ponad 130 000 osób. Ponieważ co roku segment ten rośnie o około 5%, zatem szacunkowe zapotrzebowanie na nową kadrę jest na poziomie 3 000 osób rocznie.

Wzrost zaawansowania technicznego samochodów sprawia, że obecnie pracownicy warsztatów samochodowych coraz częściej stanowią osoby posiadające wyższe wykształcenie techniczne o profilu motoryzacyjnym. Ponieważ w samochodach mechaniczne elementy coraz częściej łączone są z elementami elektronicznymi, najbardziej poszukiwanie są osoby posiadające kwalifikacje z obszarów mechatroniki.

Ambitny program "Młode Kadry", zainicjowany przez firmę Inter Cars, zbliża światy edukacji i biznesu. Dzięki niemu młodzi ludzie mogą łatwiej wejść na rynek prac. Obecnie w projekcie tym w Polsce uczestniczy blisko 20 placówek szkolnych. Do tej pory każda z nich otrzymała sprzęt wartości 100 000 zł oraz pakiet szkoleń o wartości 30 000 zł. Dzięki tej pomocy uczniowie szkół mogą uczyć się na wyposażeniu, które obecnie używane jest w nowoczesnych warsztatach.

Do szkoleniowej aktywności dystrybutorów dołączają również producenci części motoryzacyjnych. Przykładem może być tutaj Centrum Szkoleniowe Bosch, w którym odbywa się w skali roku ponad 200 szkoleń o różnej tematyce.

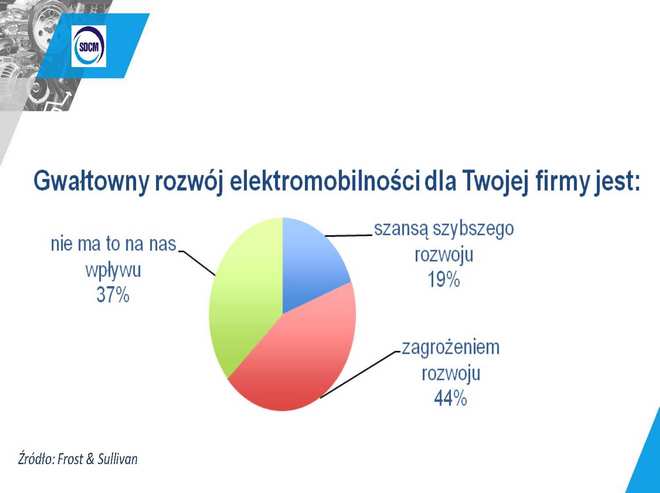

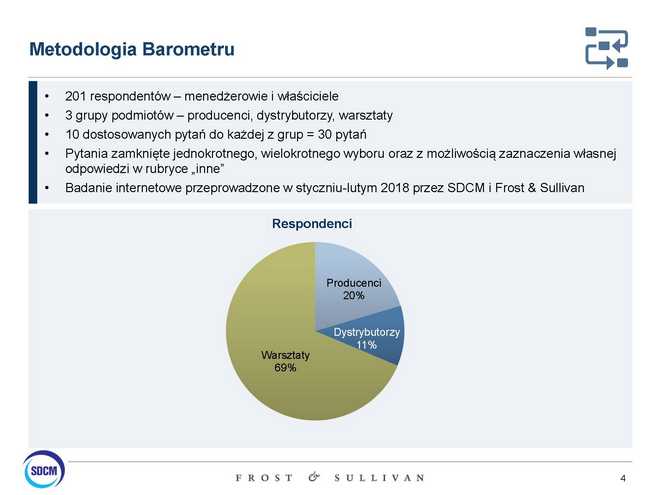

Internetowy Barometr Branży

Badanie to przeprowadzone zostało przez SDCM i Frost & Sullivan wśród menedżerów firm – producentów części, dystrybutorów oraz warsztatów.

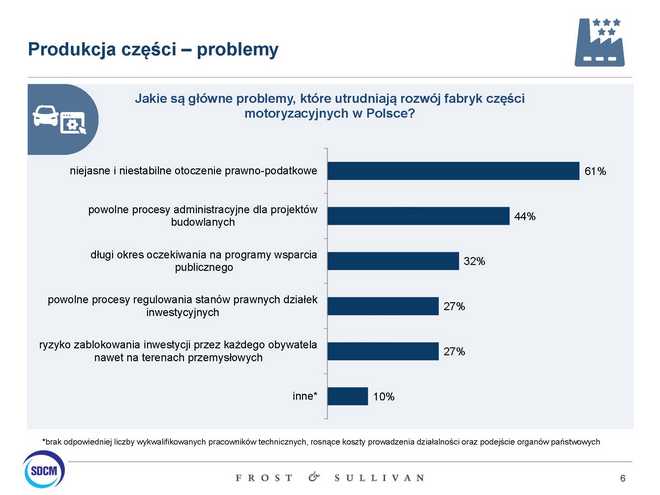

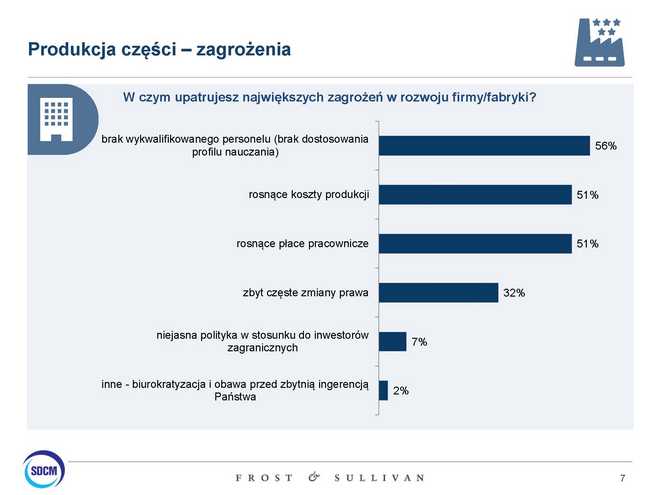

W zakresie produkcji części motoryzacyjnych głośny temat elektromobilności jest różnie postrzegany przez uczestników badania. Jak wskazują wyniki Barometru, 63% badanych menedżerów fabryk, produkujących części samochodowe, uważa, że elektromobilność jest najistotniejszym megatrendem, który zmieni rynek handlu i usług w motoryzacji. Drugą pozycję ze znacząco mniejszym udziałem zajęły pojazdy autonomiczne, na które wskazało 39% respondentów. Warto też zauważyć, że 44% menedżerów uznaje, iż gwałtowny rozwój elektromobilności stanowi zagrożenie dla ich firm. Jedynie 19% uważa, że jest to szansa do szybszego rozwoju.

Ta negatywna percepcja jest związana z tym, że większość obecnego przemysłu motoryzacyjnego w Polsce zajmuje się produkcją części i podzespołów do samochodów o tradycyjnych rodzajach napędu. Rozwój elektromobilności niesie dla nich zagrożenia utraty rynku oraz zwolnień personelu.

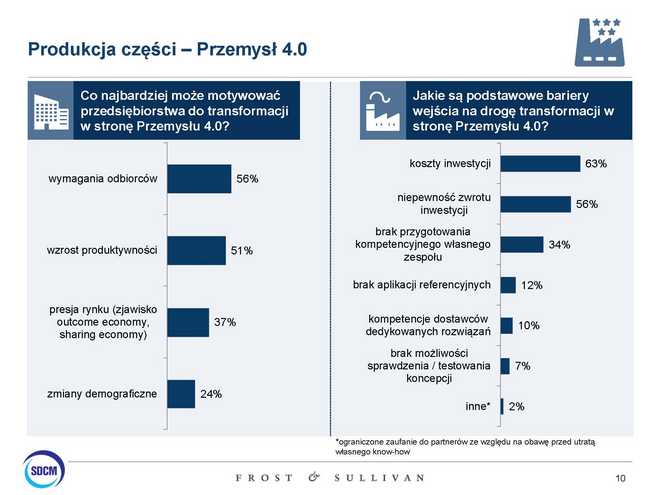

Oceniając kolejny trend, menedżerowie fabryk w Polsce wykazali zrozumienie dla potencjalnych korzyści z wdrażania rozwiązań Przemysł 4.0. Ponad połowa z nich uważa, iż wymagania odbiorców (56%) oraz wzrost produktywności (51%) są czynnikami, które mogą zmotywować producentów do podjęcia inteligentnych procesów produkcyjnych. Otwartość na rozwiązania Przemysłu 4.0 wynika też z braku wykwalifikowanego personelu, a automatyzacja procesów w fabryce ma szanse wyeliminować ten problem.

Niemniej jednak, niezbędne wydatki znacząco spowalniają innowacje – 63% respondentów przyznało, iż koszty inwestycji stanowią podstawową barierę wejścia na drogę transformacji w stronę Przemysłu 4.0.

Zdecydowana większość dystrybutorów części motoryzacyjnych przedstawia pozytywne prognozy wyników sprzedaży w 2018 roku. Aż 41% firm dystrybucyjnych biorących udział w badaniu spodziewa się wzrostów przekraczających 10%. Wzrostów do 10% spodziewa się natomiast 40% firm.

Sektor dystrybucji części motoryzacyjnych w Polsce charakteryzuje się bardzo wysokim poziomem konkurencji. Aż 68% menedżerów firm-dystrybutorów komponentów uznało wojny cenowe za czynnik stanowiący największe zagrożenie dla firmy. Oceniając poziom wojen cenowych w poszczególnych segmentach, 36% respondentów postawiło najwyższą ocenę (5) w sektorze marek premium. W pozostałych obszarach sytuacja została oceniona nieco bardziej optymistycznie, niemniej jednak większość menedżerów ocenia konkurencję w skali 4 na 5, co oznacza, że wojny cenowe wciąż mają znaczący wpływ na opłacalność.

Kolejnym wyzwaniem dla dystrybutorów jest zwiększająca się aktywność sektora OES w obszarze sprzedaży części zamiennych – 69% menedżerów wykazało wzrost segmentu autoryzowanych dealerów w 2017 roku. Wraz z rosnącą kompleksowością technologiczną części motoryzacyjnych oraz zwiększeniem sprzedaży nowych pojazdów producenci samochodów pragną zwiększyć swój udział w rynku części zamiennych, sprzedając komponenty z własnym logo.

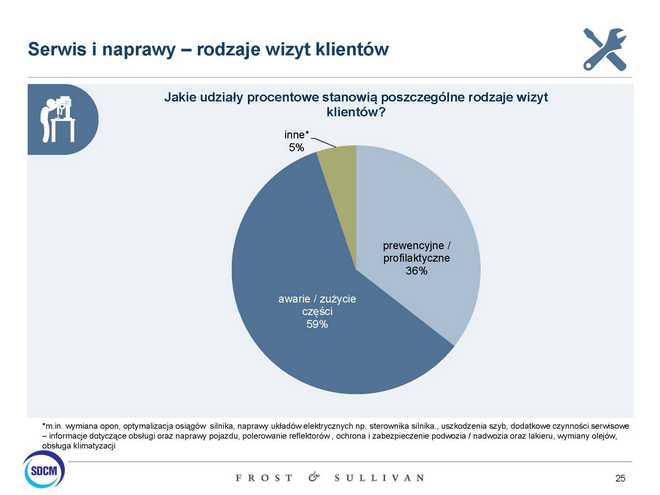

Wyniki badania warsztatów w Polsce wykazują, iż według ich ocen 59% wizyt klientów dotyczy awarii lub zużycia części. To świadczy o tym, że park samochodowy w Polsce nie należy do młodych (średnia wieku powyżej 10 lat) oraz że przeciętny kierowca nie zastanawia się nad profilaktyczną wizytą w warsztacie.

0 komentarzy dodaj komentarz