Przyszłość polskich warsztatów

jhoncolle, DeviantArt

Przyszłość polskich warsztatów

Analizy dotychczasowych rynkowych trendów pozwalają przewidywać nie tylko kierunki, lecz także i tempo ich dalszego rozwoju. Nie mogą jednak oszacować wpływu rozmaitych czynników dziś jeszcze nieznanych.

Mimo tego wstępnego zastrzeżenia warto zwracać uwagę na rozwojowe tendencje do tej pory niezmienne, ponieważ ich trwałego oddziaływania należy się spodziewać nawet w sytuacjach zdecydowanie różnych od obecnej. Pamiętajmy jednak i o tym, że także w warunkach postępującej globalizacji gospodarki nie ma uniwersalnych modeli rozwojowych, że wciąż bardzo ważną rolę odgrywają tu zjawiska specyficzne dla poszczególnych krajów i nacji, związane z odmiennościami obyczajów, tradycji i kultury. Z tej przyczyny przemian zachodzących na rynku napraw samochodów w Polsce nie można interpretować wyłącznie metodą porównywania naszych statystycznych wskaźników z analogicznymi, notowanymi w bardziej rozwiniętych regionach Europy i świata.

Choć dzisiaj na wszystkich drogach naszego kontynentu dominują te same marki i modele pojazdów, różne są oczekiwania ich użytkowników w kwestiach związanych z eksploatacją, serwisowaniem i naprawami. Pod tym względem najbliższy polskim realiom wydaje się rynek niemiecki, do którego odnoszą się dane porównawcze wykorzystane w tym artykule. Tam bowiem, podobnie jak u nas, większość właścicieli i kierowców samochodów ma do nich stosunek wyraźnie emocjonalny. Traktuje je jako coś więcej niż pospolite przedmioty codziennego użytku, co przekłada się również na kryteria wyboru i oceny motoryzacyjnych placówek usługowych.

Samochody, użytkownicy, pieniądze

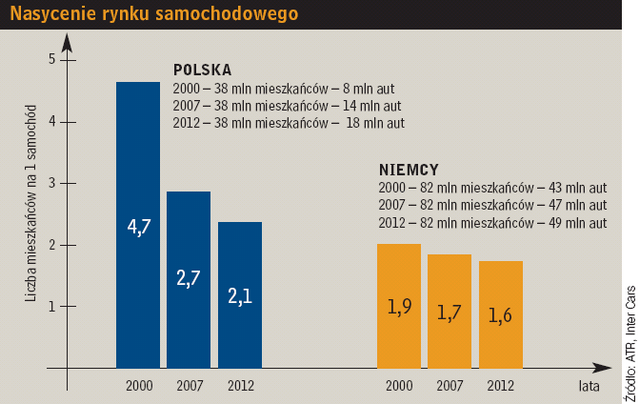

Niemcy są państwem o wiele większym i ludniejszym niż Polska, więc trudno tu wyprowadzać jakieś bezpośrednie wnioski z porównań liczb bezwzględnych charakteryzujących wielkości parku samochodowego w obu krajach. O wiele więcej mówią wskaźniki wyrażające stosunek liczby ludności do ilości użytkowanych samochodów. Wskaźniki niemieckie są pod tym względem wciąż lepsze, lecz polski rynek rozwija się zdecydowanie szybciej, uzyskując w ostatnich latach porównywalny stopień nasycenia. Na podstawie prostego przedłużenia dotychczasowych trendów można by spodziewać się, że już w połowie następnej dekady dogonimy zachodniego sąsiada, ale... Motoryzacja nie rozwija się przecież w sposób autonomiczny, wiele więc zależeć będzie od ogólnej sytuacji gospodarczej obydwu krajów, a także od takich zjawisk globalnych, jak nasilający się obecnie wzrost cen paliw samochodowych.

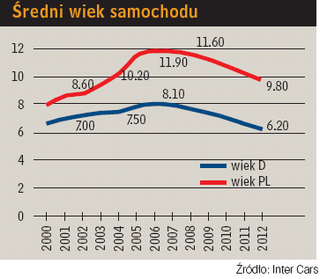

Od początku bieżącego stulecia aż do roku 2006 zwiększał się zarówno w Niemczech, jak i w Polsce średni wiek samochodu, przy czym zjawisko to występowało u nas znacznie wyraźniej. Wynika to oczywiście z rosnącego w tym okresie importu używanych pojazdów do Polski i pewnego spadku popytu na nowe samochody w Niemczech. W ostatnich dwóch latach średni wiek samochodu zmniejszał się po obu stronach granicy; obie charakteryzujące te procesy linie wykresu opadają niemal dokładnie równolegle i trend ten powinien się utrzymywać co najmniej do 2012 roku.

|

|

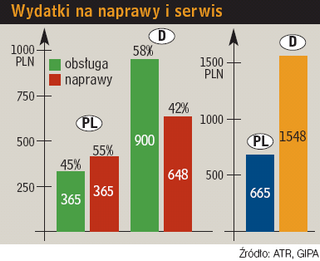

Zdecydowanie mniej korzystnie przedstawia się dla nas porównanie wydatków związanych z naprawami i serwisowaniem statystycznego samochodu. U nas wyniosły one w 2007 roku 665 zł, a w Niemczech - równowartość 1548 zł. Różna jest też struktura tych kwot: u nas znacznie więcej wydaje się na naprawy niż na systematyczną obsługę, w Niemczech natomiast odwrotnie. Wspomniane na wstępie psychologiczno-kulturowe podobieństwa w sposobie traktowania samochodów pozwalają jednak przypuszczać, że i te dysproporcje będą się z czasem wyrównywać, co jest prognozą ogólnie pomyślną dla naszych warsztatów i serwisów. Fakt, że na regularną kontrolę stanu technicznego pojazdów i czynności prewencyjne wydawać będziemy coraz więcej, nie pozostanie bez wpływu na asortyment oferowanych usług.

Autoryzowane, niezależne czy zrzeszone?

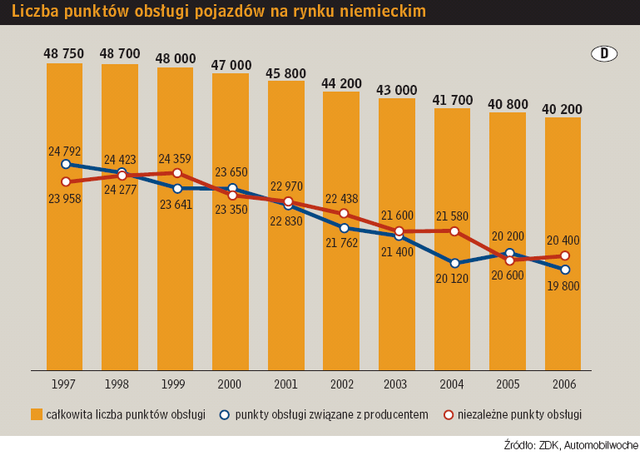

Mimo rosnącego popytu na motoryzacyjne usługi w Niemczech w ciągu ostatnich 10 lat zmniejszała się ilość punktów serwisowych, zarówno autoryzowanych, jak i niezależnych. Dzieje się tak dlatego, iż niektóre placówki znikają z rynku, a te na nim pozostające zwiększają swój potencjał usługowy głównie przez wzrost liczby stanowisk warsztatowych. W Polsce z podobnym, choć mniej intensywnym zjawiskiem mieliśmy do czynienia tylko w grupie warsztatów niezależnych i tylko do roku 2005. Od tego czasu liczby te u nas nie ulegają żadnym istotnym zmianom, a proporcja pomiędzy warsztatami autoryzowanymi i niezależnymi utrzymuje się na niezmienionym poziomie, wynoszącym w przybliżeniu 1:12.

Można przypuszczać, że chodzi tu o skutki obecnej dobrej koniunktury na naszym rynku motoryzacyjnym, pozwalającej w znacznie większym stopniu wykorzystać nadmierny dawniej potencjał silniejszych placówek, a najsłabszym przywrócić zagrożoną rentowność. W warunkach wolnej konkurencji taki stan nie może być jednak trwały.

|

|

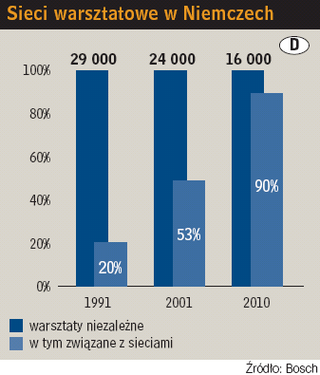

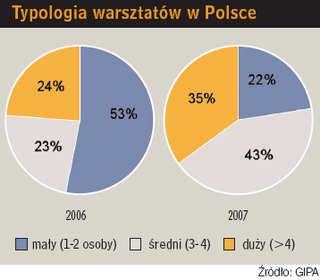

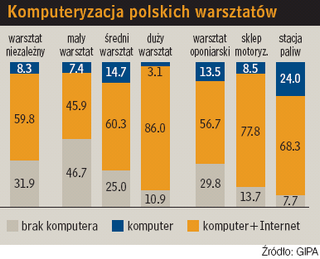

W Niemczech główną bronią w konkurencyjnej walce było dla niezależnych firm usługowych zrzeszanie się w warsztatowe sieci. Proces ten trwa tam nadal, a prognozy przewidują, iż w roku 2012 w większych strukturach działać będzie aż 90% niezależnych warsztatów. W Polsce odsetek ten jest wciąż niewielki (19%) i rośnie dość wolno. W dodatku stopień wewnętrznej integracji poszczególnych sieci bywa bardzo różny. Nie obserwuje się też zbytniego zainteresowania właścicieli warsztatów tą formą prowadzenia działalności rynkowej. Z przeprowadzonych badań ankietowych wynika, że ponad 84% naszych warsztatów w ogóle nie ma zamiaru przyłączać się do jakiejkolwiek sieci. Najczęściej odpowiadali w ten sposób przedstawiciele dużych warsztatów (ponad 92%), rzadziej - małych (ok. 87%), a najrzadziej - średnich (ok. 73%). We wszystkich grupach częstotliwość takich postaw trzeba uznać za niepokojącą. Czy wynikają one tylko ze znanego indywidualistycznego usposobienia większości naszych rodaków? A może dochodzi do głosu inna przypisywana nam cecha, czyli niechętny stosunek do wszelkiego planowania przyszłości, zwłaszcza w okresach stosunkowo pomyślnych? Jakieś powody do niewesołych refleksji daje też fakt, że aż 31,9% naszych niezależnych warsztatów mechanicznych nie posiada komputera, podczas gdy wszystkie serwisy autoryzowane są wyposażone w komputery z dostępem do Internetu. Nieubłagane prawa rynku Prognozy oparte nie tylko na niemieckich analogiach mówią, że w Polsce do 2012 roku zmniejszy się ilość niezależnych punktów serwisowych, przy czym wzrośnie ogólna liczba stanowisk naprawczych. To oznacza eliminację placówek najsłabszych przy równoczesnej rozbudowie silniejszych, dysponujących odpowiednim potencjałem finansowym i ugruntowaną pozycją rynkową. Pojawią się też inne mechanizmy selekcji. Przede wszystkim więc zmieni się, bo już się zmienia, struktura usług świadczonych przez serwisy. Bez odpowiednio przeszkolonego personelu i odpowiedniego wyposażenia coraz trudniej jest serwisować i naprawiać samochody. We wspomnianych już badaniach 82,9% serwisów autoryzowanych deklarowało, że w ich firmach miały miejsce profesjonalne szkolenia. Warsztaty niezależne, które chcą nadal działać na rynku, też muszą mieć stały i bezpośredni dostęp do najświeższych informacji technicznych. Mniejsze firmy mogą ten cel osiągnąć wyłącznie w ramach wielkiej warsztatowej sieci, organizowanej przez dostawcę części. Na koniec sprawa najważniejsza: to prawda, że naszym warsztatom obecnie żyje się lżej niż jeszcze kilka lat temu. Być może prawdziwe są pogłoski, że na niektóre warsztatowe usługi trzeba już nawet czekać w kolejce. Nie łudźmy się jednak, że stan ten potrwa długo. Wolny rynek jest ze swej natury rynkiem klienta, a ten nie pozbędzie się nigdy swych naturalnych oczekiwań. Nie tylko pod względem ceny, lecz także własnej wygody w korzystaniu z usług. Klient zawsze będzie chcieć obsługi w jak największym stopniu kompleksowej. Nieuchronny jest też wzrost jego zapotrzebowania na rozmaite usługi dodatkowe. Nie ma i nie będzie innej drogi do umocnienia rynkowej pozycji warsztatu, jak tylko poprzez spełnianie i uprzedzanie życzeń klientów. |

0 komentarzy dodaj komentarz